Artikel

Perkades No 3 Tahun 2021 Tentang Penjabaran APBDes Perubahan Tahun Anggaran 2021

Penjabaran anggaran adalah proses merinci dan menjelaskan setiap komponen dalam anggaran keuangan sebuah organisasi atau entitas. Ini mencakup pemecahan anggaran menjadi kategori, sub-kategori, dan pos-pos anggaran yang lebih kecil, sehingga memungkinkan manajemen yang lebih baik dan pengawasan dana yang lebih efisien. Proses penjabaran anggaran penting dalam perencanaan, pelaksanaan, dan pengawasan keuangan untuk memastikan bahwa sumber daya keuangan digunakan dengan baik dan sesuai dengan prioritas organisasi.

Berikut adalah langkah-langkah umum dalam penjabaran anggaran:

-

Identifikasi Pendapatan: Langkah pertama adalah mengidentifikasi semua sumber pendapatan yang diperkirakan akan diterima oleh organisasi selama periode anggaran. Ini mungkin mencakup pendapatan dari penjualan, sumbangan, hibah, atau sumber pendapatan lainnya.

-

Pengelompokkan Pendapatan: Pendapatan kemudian dikelompokkan menjadi kategori yang relevan, seperti pendapatan operasional dan pendapatan non-operasional. Setiap kategori dapat dibagi lebih lanjut menjadi sub-kategori, jika diperlukan.

-

Penetapan Belanja: Organisasi kemudian menentukan bagaimana mereka akan menghabiskan pendapatan yang diperoleh. Ini mencakup alokasi dana untuk berbagai keperluan seperti biaya operasional, investasi, pembayaran utang, dan program-program khusus.

-

Pengelompokkan Belanja: Seperti pendapatan, belanja juga harus dikelompokkan menjadi kategori dan sub-kategori yang sesuai. Ini memungkinkan organisasi untuk memahami dengan lebih baik di mana uang mereka dihabiskan.

-

Penyusunan Rincian Belanja: Dalam setiap kategori dan sub-kategori, organisasi merinci pos-pos belanja yang lebih kecil. Ini mencakup hal-hal seperti gaji karyawan, biaya sewa, biaya bahan baku, biaya administrasi, dan lain sebagainya.

-

Perbandingan dengan Anggaran Tahun Sebelumnya: Organisasi sering membandingkan anggaran tahun ini dengan anggaran tahun sebelumnya atau anggaran aktual sebelumnya untuk menilai apakah ada perubahan signifikan dalam pengeluaran atau pendapatan yang diperlukan.

-

Pembuatan Laporan Anggaran: Setelah semua rincian telah disusun, organisasi dapat membuat laporan anggaran yang mencantumkan pendapatan dan belanja secara terperinci, serta menggambarkan neraca anggaran.

-

Pengawasan dan Pelaporan Berkala: Selama periode anggaran, organisasi harus secara berkala memantau realisasi anggaran untuk memastikan bahwa anggaran dilaksanakan sesuai dengan rencana. Laporan berkala biasanya disusun untuk membandingkan kinerja aktual dengan anggaran.

-

Perubahan Anggaran (Jika Diperlukan): Terkadang, organisasi perlu mengubah anggaran mereka selama periode anggaran karena perubahan dalam keadaan atau prioritas. Perubahan ini harus dicatat dan dijelaskan dengan baik.

-

Evaluasi Akhir Tahun: Pada akhir periode anggaran, organisasi melakukan evaluasi akhir tahun untuk menilai pencapaian tujuan dan hasil anggaran. Ini membantu dalam perencanaan anggaran di tahun berikutnya.

Penjabaran anggaran membantu organisasi untuk mengelola keuangan mereka dengan lebih baik, membuat keputusan yang lebih baik, dan memastikan bahwa sumber daya keuangan digunakan secara efisien sesuai dengan tujuan dan prioritas organisasi.

Unduh Lampiran:

Perkades No 3 Tahun 2021 Tentang Penjabaran APBDes Perubahan Tahun Anggaran 2021

Kirim Komentar

Arsip Artikel

Perubahan RKPDes Karangbawang 2025: Sinkronisasi dengan Review RPJMDes, Pembentukan Koperasi Merah Putih, dan Penyesuaian Program Ketahanan Pangan

Perubahan RKPDes Karangbawang 2025: Sinkronisasi dengan Review RPJMDes, Pembentukan Koperasi Merah Putih, dan Penyesuaian Program Ketahanan Pangan

Musdes Review RPJMDes Karangbawang: Menyesuaikan Arah Pembangunan dengan Penambahan Masa Jabatan Kepala Desa

Musdes Review RPJMDes Karangbawang: Menyesuaikan Arah Pembangunan dengan Penambahan Masa Jabatan Kepala Desa

Kelas Ibu Hamil di Desa Karangbawang: Upaya Menyiapkan Generasi Sehat Sejak Dini

Kelas Ibu Hamil di Desa Karangbawang: Upaya Menyiapkan Generasi Sehat Sejak Dini

DUSUN LIMUS

DUSUN LIMUS

Musyawarah Desa Penetapan Indeks Desa di Karangbawang: Menilai Kemajuan, Menyusun Masa Depan

Musyawarah Desa Penetapan Indeks Desa di Karangbawang: Menilai Kemajuan, Menyusun Masa Depan

Hari Libur dan Cuti Bersama Memperingati Kenaikan Isa Almasih di Desa Karangbawang

Hari Libur dan Cuti Bersama Memperingati Kenaikan Isa Almasih di Desa Karangbawang

MUSDES PEMBENTUKAN KOPERASI MERAH PUTIH KARANGBAWANG

MUSDES PEMBENTUKAN KOPERASI MERAH PUTIH KARANGBAWANG

9 NILAI INTEGRITAS ANTI KORUPSI

9 NILAI INTEGRITAS ANTI KORUPSI

ALUR PELAYANAN

ALUR PELAYANAN

Laporan Pertanggungjawaban BUMDes Tahun 2022

Laporan Pertanggungjawaban BUMDes Tahun 2022

MUSYAWARAH DESA (MUSDES) PEBAHASAN DAN PENETAPAN APBDES TAHUN 2024

MUSYAWARAH DESA (MUSDES) PEBAHASAN DAN PENETAPAN APBDES TAHUN 2024

MUSYAWARAH DESA

MUSYAWARAH DESA

.jpeg) PENYALURAN BANTUAN LANGSUNG TUNAI DANA DESA (BLT DD) BULAN 10 DAN 11 TAHUN 2023 DESA KARANGBAWANG

PENYALURAN BANTUAN LANGSUNG TUNAI DANA DESA (BLT DD) BULAN 10 DAN 11 TAHUN 2023 DESA KARANGBAWANG

Musyawarah Dusun ( MUsdus ) Pembangunan Tahun 2022 Untuk Tahun 2023

Musyawarah Dusun ( MUsdus ) Pembangunan Tahun 2022 Untuk Tahun 2023

Posyandu melati

Posyandu melati

Pembelian alat kesehatan dana DD Tahun 2023 tahap 1

Pembelian alat kesehatan dana DD Tahun 2023 tahap 1

KEPUTUSAN KEPALA DESA TENTANG TOKOH MASYARAKAT, AGAMA, PEMUDAN DAN PEREMPUAN DESA KARANGBAWANG

KEPUTUSAN KEPALA DESA TENTANG TOKOH MASYARAKAT, AGAMA, PEMUDAN DAN PEREMPUAN DESA KARANGBAWANG

Posyandu bougenvile

Posyandu bougenvile

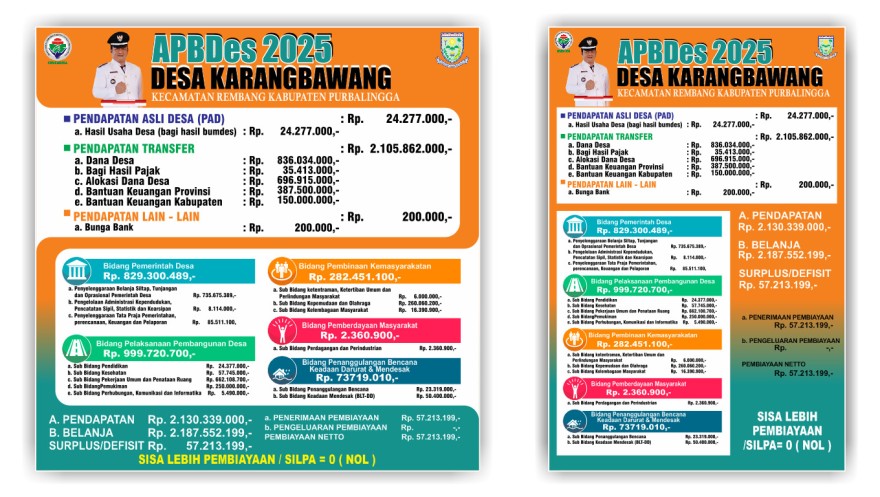

INFO GRAFIS APBDes TAHUN 2025 DESA KARANGBAWANG

INFO GRAFIS APBDes TAHUN 2025 DESA KARANGBAWANG

Posyandu Mawar dan Melati: Upaya Desa Karangbawang Menjaga Kesehatan Warga dan Mencegah Stunting ini

Posyandu Mawar dan Melati: Upaya Desa Karangbawang Menjaga Kesehatan Warga dan Mencegah Stunting ini

Keterbukaan dan akses masyarakat desa terhadap informasi standar pelayanan minimal

Keterbukaan dan akses masyarakat desa terhadap informasi standar pelayanan minimal

Pemerintah Desa

Media Sosial

Peta Lokasi Kantor

| Alamat | : | Jl Raya Sapunagara,karangbawang,Rembang Purbalingga |

| Desa | : | Karangbawang |

| Kecamatan | : | Rembang |

| Kabupaten | : | Purbalingga |

| Kodepos | : | 53356 |

| Telepon | : | |

| : |